Wat bedrijven moeten weten over betalingen buiten de SEPA-zone

De grenzen van SEPA

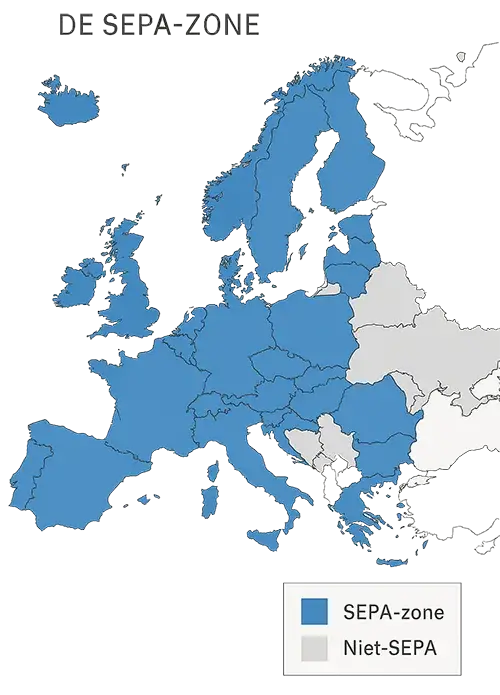

De SEPA (Single Euro Payments Area) is ontworpen om betalingen binnen Europa te vergemakkelijken. Echter, voor veel bedrijven die internationaal opereren, is het van cruciaal belang om ook buiten deze zone te kunnen betalen. Denk bijvoorbeeld aan leveranciers in Azië of Zuid-Amerika. Bij het uitbreiden naar deze markten moet u rekening houden met verschillende valuta, lokale regelgeving en betalingsplatformen.

Binnen de eurozone is betalen kinderspel. Eén IBAN, één tarief, één overschrijving – en de euro zorgt voor rust in de tent.

Maar zodra u een leverancier buiten de SEPA-zone betaalt, verandert het spel. De kosten stijgen, de snelheid daalt, en plots blijkt dat uw geld via drie tussenstops de wereld rond moet.

Veel ondernemers merken pas bij hun eerste betalingen buiten de SEPA-zone hoe groot het verschil is. Voor betalingen buiten de SEPA zone gelden er andere spelregels.

Een voorbeeld van een bedrijf dat deze uitdaging is aangegaan, is een Nederlandse importeur van goederen uit China. Bij het doen van betalingen buiten de SEPA-zone ontdekte het bedrijf dat de kosten en tijd voor transacties veel hoger waren dan verwacht. Dit resulteerde in vertragingen en extra kosten, wat hun cashflow beïnvloedde.

Waarom betalingen buiten SEPA duurder zijn

SEPA-betalingen worden verwerkt via een uniform Europees systeem. Buiten dat netwerk wordt het weer ouderwets: SWIFT-transacties met één of meer tussenbanken, elk met hun eigen commissie en marge op de wisselkoers.

De ironie? Iedereen pakt een stukje mee onderweg.

Het resultaat: u betaalt vaak 30 tot 60 euro per transactie, en u weet pas achteraf wat er precies van het bedrag is overgebleven.

Bij “exotische” valuta (Thaise Baht, Marokkaanse Dirham, Chinese Yuan, …) wordt het bedrag meestal eerst omgerekend naar USD en dan pas naar de doelmunt. Dat betekent: twee wisselkoersen, twee keer kosten.

Daarnaast kunnen de wisselkoersen variëren afhankelijk van de bank of financiële instelling die de transactie verwerkt. Dit betekent dat bedrijven extra tijd en middelen moeten investeren in het vergelijken van verschillende aanbieders om de beste tarieven te krijgen. Het is ook belangrijk om te begrijpen dat elke tussenbank die betrokken is bij de transactie extra kosten kan toevoegen, wat de uiteindelijke prijs van de transactie verder verhoogt.

De verborgen kost: tijd

Neem bijvoorbeeld een ondernemer die regelmatig betalingen verricht naar leveranciers in Zuid-Afrika. De ondernemer ontdekte dat een betaling via een traditionele bank tot vijf dagen kon duren, terwijl een alternatieve fintech-oplossing de transactie in minder dan 24 uur verwerkte. Dit is vooral relevant in sectoren waar tijd geld is.

Naast geld kost het u vooral dagen.

Controle, compliance, tijdzones – elk station neemt zijn tijd.

Een overschrijving die binnen Europa één werkdag duurt, heeft buiten SEPA al snel drie tot vijf dagen nodig.

Voor wie strak met cashflow werkt, is dat simpelweg te lang.

Hoe fintechs zoals Ebury dat oplossen

Hier komt technologie in het spel. Fintechs zoals Ebury, onderdeel van de Santander Group, gebruiken lokale clearingpartners.

Daardoor vermijden ze het trage SWIFT-netwerk en verlopen betalingen rechtstreeks in de lokale munt.

Het resultaat:

transparante tarieven zonder verborgen kosten;

wisselkoersen die u vooraf kent;

uitvoeringstijden van uren in plaats van dagen.

Ebury combineert de wendbaarheid van een fintech met de stabiliteit van een wereldbank.

Lees ook hoe u via Ebury goedkoop internationaal kunt betalen – een praktische gids voor bedrijven die efficiënt willen werken.

Fintechs zoals Ebury bieden ook tools aan die bedrijven helpen bij het beheren van hun valuta-risico’s. Door hedging-opties aan te bieden, kunnen bedrijven zich beschermen tegen ongunstige schommelingen in de wisselkoers. Dit is bijzonder belangrijk voor bedrijven die werken met grote bedragen of langdurige contracten in vreemde valuta.

Vijf praktische tips voor ondernemers

Wat betreft de praktische tips voor ondernemers, is het ook advies om gebruik te maken van moderne technologieën zoals betalingsapps en platforms die zijn aangepast aan internationale transacties. Deze tools kunnen helpen bij het automatisch omrekenen van valuta en het real-time volgen van betalingen, waardoor de efficiëntie verder wordt vergroot.

Controleer IBAN/BIC zelf. Eén fout cijfer, en uw betaling verdwijnt in de ether.

Betaal in lokale munt. Uw leverancier krijgt het exacte bedrag, en u vermijdt dubbele omrekening.

Hou rekening met tijdzones. Een betaling naar Azië vertrekt best vóór de middag.

Gebruik een vaste tegenrekening. Minder risico op fraude en sneller verificatieproces.

Vraag vooraf de kostenstructuur. Geen verrassingen bij aankomst.

De essentie

Uiteindelijk is het essentieel voor bedrijven om goed geïnformeerd te zijn over hun betalingsmogelijkheden buiten de SEPA-zone. Dit kan niet alleen helpen bij het besparen van kosten, maar ook bij het verbeteren van de algehele bedrijfsprocessen en klantrelaties. Een goed begrip van de internationale betalingsinfrastructuur zal bedrijven in staat stellen om sneller en effectiever te reageren op de behoeften van hun klanten.

Betalingen buiten de SEPA-zone hoeven geen hoofdpijn te zijn, zolang u weet waar de valkuilen liggen. Traditionele banken bieden zekerheid, maar weinig snelheid. Fintechs brengen de technologie en efficiëntie die vandaag het verschil maken. Het is cruciaal om te begrijpen hoe deze systemen werken en hoe u ze het beste kunt benutten voor uw bedrijf.

Met een partner als Ebury (Santander Group) combineert u het beste van twee werelden: snelheid, transparantie en vertrouwen. Door slim gebruik te maken van technologie kunnen bedrijven hun internationale betalingen optimaliseren en tegelijkertijd hun kosten verlagen.